新闻中心

News Center 更新时间:2024-09-22

更新时间:2024-09-22 点击次数:

点击次数: 根据观研报告网发布的《中国智能配电网行业发展深度分析与投资前景预测报告(2024-2031年)》显示,智能配网是智能电网的关键环节之一,通常10kV及以下的电力网络属于配电网络(部分区域有20kV),配电网是整个电力系统与分散的用户直接相连的部分。智能配网系统是利用现代电子技术、通讯技术、计算机及网络技术,将配电网在线数据和离线数据、配电网数据和用户数据、电网结构和地理图形进行信息集成,实现配电系统正常运行及事故情况下的监测、保护、控制、用电和配电管理的智能化。

智能配网系统配用电自动化系统由主站、通信系统、自动化监控终端设备三大部分构成,形成一个完整的信息传输与处理系统,实现对配电网运行的远程管理。对于智能配网系统来说,三大部分中通信系统是实现数据传输的关键和核心,通信系统将主站的控制命令准确地传送到众多的远方终端,且将远方设备运行状况的数据信息收集到控制中心。智能配网通信系统可由多种通信方式组成,主要采用光纤和电力载波通信方式。

近年来,国务院、发改委、能源局等陆续出台行动意见、发展规划等政策文件,促进智能配电网行业高质量发展。例如,国家发展改革委、国家能源局、国家数据局联合印发《加快构建新型电力系统行动方案(2024—2027年)》(发改能源〔2024〕1128号),提出组织编制建设改造实施方案,健全配电网全过程管理,制定修订一批配电网标准,建立配电网发展指标评价体系,实现与源、荷、储的协调发展。

提出组织编制建设改造实施方案,健全配电网全过程管理,制定修订一批配电网标准,建立配电网发展指标评价体系,实现与源、荷、储的协调发展。

到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承裁力和灵活性显著提升,具备5亿千瓦左右分布式新能源,1200万台左右充电桩接入能力,有源配电网与大电网来容并蓄,配电网数字化转型全面推进,开放共享系统逐步形成,支挥多元创新发展;智慧调控运行体系加快升级,在具备条件地区推广车网协调互动和构网型新能源,构网型储能等新技术。

发挥智能电网延伸拓展能源网络潜能,推动形成能源智能调控体系,提升资源精准高效配置水平;推动数字化智能化技术在煤炭和油气产供储销体系全链条和各环节的覆盖应用,提高行业整体能效、安全生产和绿色低碳水平。

以分布式智能电网[分布式智能电网:基于分布式新能源的接入方式和消纳特性,以实现分布式新能源规模化开发和就地清纳为目标的智能电网,主要领域在配电网。为方向的新型配电系统形态逐步成款,就地就近滞纳新能源,形成“分布式”与“大电网”兼容并存的电网格局。

探索开展源网荷储一体化、多能互朴的智慧能源系统、智能微电网,虚拟电厂建设,开发快速实时微电网协调控制系统和多元用户友好智能供需互动技术,加快适用于智能微电网的光伏产品和储能系统等研发,满足用户个性化用电需求。

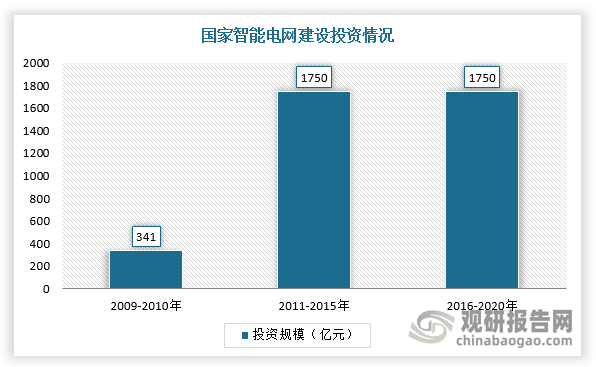

与此同时,两网都提出“十四五”期间的配网投资规划,旨在加强国际领先城市电网升级、老旧小区配电网建设以及农村配网改造,提升配电网的调节适应能力和供电安全可靠性。

例如,2021年7月,国家电网公司发布《构建以新能源为主体的新型电力系统行动方案(2021-2030)》,提出加大配电网建设投入,“十四五”配电网建设投资超过1.2万亿元,占电网建设总投资的60.00%以上。《南方电网“十四五”电网发展规划》则明确“十四五”期间,南方电网的电网建设将规划投资约6700亿元,其中配电网规划投资达到3200亿元。

《智能电网技术标准体系(2010版)》是我国制定的首个智能电网标准规划,将智能电网产业分为支撑层、电力层、运营层三个层次。在电力层面,智能电网涵盖特高压输电、智能输电路线、配电网运行与控制、微电网、分布式电源并网、电能替代及用电自动化等方面;支撑层面,通过数字孪生、5G及深度学习等技术进行融合,极大的提高电网数智化水平。

是以数字化方式创建物理实体的虚拟实体,其在整体规划、信息可视化、风险预测、辅助决策等方面具有重大价值,在智能电网的设计、施工、运维等应用阶段起到了强有力的支撑作用。例如,设计阶段,数字孪生技术以倾斜摄影技术为基准获取电网建设的实景照片并以BIM三维电网建模的方式呈现,节省人力成本并实现高效智能电网设计分析;运维阶段,通过数字孪生技术的应用实现优化设备检修频率、电力设施配置、联络开关投切、相间负荷调整等,进而为工作人员提供科学的决策支撑。

提高网络速度、降低网络延迟、增强连接能力和提高安全可靠性等是智能电网规模化发展的关键一环。例如,基于5G的强连接能力实现用电信息的自动采集、计量异常监测、电能质量监测、用电分析与信息交互等,为用户提供个性化需求服务。此外,5G+无人机实现无人巡检,5G+智能配电终端解决配网通信“最后一公里”问题。

是一种基于人工神经网络的人工智能技术,将深度学习应用于智能电网可以缓解智能电网高维复杂数据的挖掘特征提取难度,弥补传统机器学习方法在实际应用中的训练数据不足,解决泛化能力差等问题,大大提高智能电网的稳定性和可靠性。

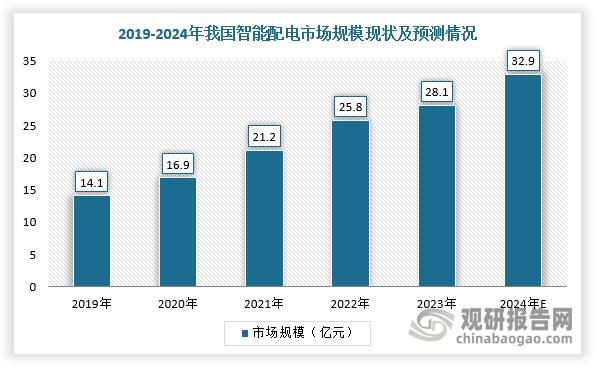

而随着国内电网规模持续扩大,线路复杂度的提升倒逼产业智能化升级转型,同时政策利好叠加新兴技术不断涌现,我国智能电网迎来规模化发展阶段,智能配电网行业需求随之增大,并且在各行业领域也逐渐普及。数据显示,2023年我国智能配电市场规模达28.1亿元,同比增长8.91%,预计2024年市场规模将增至32.9亿元。

展望未来,在“双碳”背景下,国家积极规划建设以大型风光电基地为基础、以清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系,倒逼现有电网组织结构向数字化、智能化方向演进。而智能电网具备强大的资源优化配置能力和高度智能化的电网调度能力,能够有效提高现有电网对新能源发电的接纳能力,进而助推国内新能源发电体系加速构建。

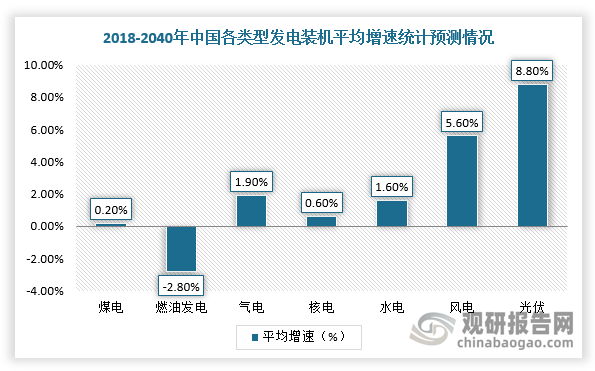

根据国际能源署数据,2018-2040年风电、光伏装机规模年均增速将分别达到5.6%和8.8%;预计到2030年,我国风电、太阳能发电等新能源发电装机规模将超过煤电成为最大电源,2060年前新能源发电量占比有望超过50%。由此可见,我国智能配电网行业发展潜力较大。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

根据数据,截止2024年1-8月,我国充电基础设施累计数量为1099.9万台,同比增加52.6%,其中充电基础设施增量为240.3万台,同比增长20.3%,其中公共充电桩累计保有量326.3万台,同比增长43.6%。未来,随着新能源汽车及电动两轮车市场规模的持续扩大,我国充电行业需求有望持续增长。

数据显示,截止2024年8月,全国充电基础设施累计数量为1099.9万台,同比增加52.6%。其中年1-8月充电基础设施增量为240.3万台,同比上升20.3%。

目前,全球一体成型电感行业市场集中度较高,主要生产商有美系的Vishay(威世)、日系的TOKO(已被村田制作所收购)、中国台湾的乾坤科技(台达电子和日本SUSUMU合资成立)和奇力新,合计产能约占全球80%以上,而我国市场份额也主要被这些厂商所占据。

不过,以商运角度来看,近三年来看,新增装机规模维持稳定在6GW以上。根据数据显示,2021-2023年全球新增商运机组规模从8.3GW增长到7.6GW,2024年新增投运3.3GW(统计日期截至为2024年8月中旬)。

受环保政策影响,近年来我国持续推动能源绿色低碳转型,风电、太阳能发电等清洁能源快速发展,使得火力发电市场空间受到挤压。不过,由于受能源结构、历史电力装机布局和保障电力供应稳定性的基本需要等因素影响,目前火力发电仍是我国主要的发电形式。数据显示,近年来我国火力发电装机容量占总发电装机容量的比例持续下降,由2017年的62

近年来随着分布式光伏发电系统的蓬勃发展,全球微型光伏逆变器市场出货量也快速增加。根据数据,2018-2020年,全球微型光伏逆变器出货量从1.2GW增加到2.3GW,年均复合增长率达到39.1%,2023年全球微型光伏逆变器出货量超4GW。

分区域看,欧洲是全球装机最多的区域,2020-2023年装机量从1.3GWh提升至12.0GWh,年均复合增速110%,2023年装机增速118%;非美欧的新兴市场装机量高增,2023年达到150%。

微电网能有效促进分布式电源与可再生能源接入,满足用户对可靠用电、安全用电、高效与节约用电、有序用电的用电需求。而智能微电网具有可再生能源利用、能源自治性与安全性、灵活性和可扩展性、能源效率提升等优势。

2024年1-7月我国中空玻璃产量累计约为7215.4万平方米 同比下降1.8%

2024年1-7月我国中成药产量约为112.5万吨 较上一年同比下降7.6%

2024年1-7月我国智能手机产量同比增长10.6% 其中广东省产量占比45.5%

2024年1-7月我国智能手表产量累计约为4460.2万个 同比增长8.5%

2024年1-7月我国载货汽车产量累计约为193.3万辆 同比增长1.4%

2024年7月我国运动型多用途乘用车(SUV)产量同比增长2% 1-7月累计产量同比增长9.1%

2024年1-7月我国原油加工量约为41915.1万吨 较上一年同比下降1.2%

2024年1-7月我国原油产量同比增长2.1% 其中重庆市产量同比增长67.3%

2024年1-7月我国原煤产量约为265693.1万吨 其中内蒙古产量排名第一 同比增长4.2%

2024年7月我国原铝(电解铝)产量同比增长6% 1-7月累计产量同比增长6.7%

《黑神话:悟空》爆火 我国游戏行业商业前景广阔 3A游戏有望激活新市场

新能源车及储能发展下我国包覆沥青市场供需两旺 目前尚未形成绝对垄断格局

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子产品带动

中国家用中央热水器行业发展深度分析与未来投资研究报告(2024-2031年)

中国家用智能清洁机器人行业发展深度研究与未来投资调研报告(2024-2031年)

中国家庭网关行业发展现状研究与未来前景调研报告(2024-2031年)

中国无线充电行业发展趋势研究与未来前景分析报告(2024-2031年)

中国活塞式直升机行业发展现状研究与投资趋势调研报告(2024-2031年)

中国滑板式刮削器行业发展深度分析与未来前景调研报告(2024-2031年)

中国互联网对胶版印制设备行业发展深度调研与投资前景研究报告(2024-2031年)

中国饲料添加剂行业发展趋势分析与未来投资研究报告(2024-2031年)

地产红利消退 我国卫浴行业进入存量竞争阶段 “数智化”、出海成救命稻草?

政策助力我国人工影响天气专项服务体系构建 行业参与者较少 中天火箭领先发展

癌症患者增多下我国放疗设备市场规模呈增长态势 海外品牌占据市场主导地位

我国人工耳蜗集采启动 价格合理化将激发市场潜在需求 国产品牌有望弯道超车

当前位置:

当前位置: