新闻中心

News Center 更新时间:2024-09-17

更新时间:2024-09-17 点击次数:

点击次数: 智能电表是智能电网(特别是智能配电网)数据采集的基本设备之一,承担着原始电能数据采集、计量和传输的任务,是实现信息集成、分析优化和信息展现的基础。

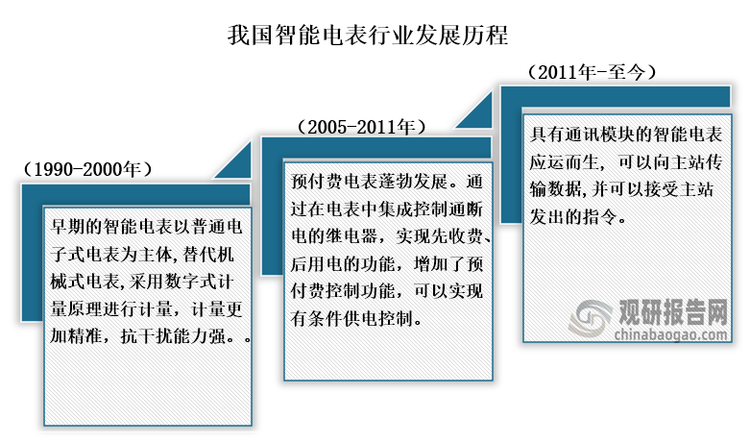

我国智能电表最高于1990年开始,那时候的智能电表以普通电子式电表为主体,替代机械式电表,采用数字式计量原理进行计量,计量更加精准,抗干扰能力强。到2005年,随着信息技术的进步,预付费电表蓬勃发展,通过在电表中集成控制通断电的继电器,实现先收费、后用电的功能,增加了预付费控制功能,可以实现有条件供电控制。然后到2011年具有通讯模块的智能电表应运而生, 可以向主站传输数据,并可以接受主站发出的指令。

智能电表除了除了具备传统电能表基本用电量的计量功能以外,还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能。随着我国电网行业的发展加上物联网技术的进一步提升,我国对智能电表需求量也将不断增大,目前我国智能电网行业相关企业主要有三星医疗 (601567)、许继电气 (000400)、炬华科技 (300360)、国电南瑞 (600406)和海兴电力 (603556)等。

公司主营业务贯穿电力物联网感知层、网络层和应用层,涵盖智能计量、用电信息采集终端、智能用电信息管理系统、预装式变电站(光伏)、预装式变电站(风变)、智能开关设备、电力箱、配网自动化、智能充电设备等,是我国领先的智能配用电整体解决方案提供商。

公司是中国电力装备行业的领先企业,致力于为国民经济和社会发展提供能源电力高端技术装备,为清洁能源生产、传输、配送以及高效使用提供全面的技术、产品和服务支撑。

公司以物联网系统带动智能电表、智能水表、智能电气、能源云边路由器、物联网传感器等物联网远程终端为核心业务,推动物联网产品和服务在公共能源水、电、气、热领域的应用,进一步构建物联网终端与大数据、云计算的融合应用,实现公司从产品销售升级为综合能源解决方案服务商。

公司是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。

智能用电产品及系统、智能配电产品及系统、新能源产品及解决方案,公司产品主要分为三大类:智能用电产品及系统、智能配电产品及系统、新能源产品及解决方案。

在每一年,国家电网和南方电网都会进行分批次的采购,具体从国网电表中标情况来看,在2023年中标最高的是三星医疗,中标金额为7.73亿元,份额占比为3.33%;其次是许继,中标金额为7.68亿元,份额占比为3.31%;第三是威思顿,中标金额为7.43亿元,份额占比为3.20%。

从南方电网中标情况来看,2023年中标最高的是威胜,中标金额为4.80亿元,份额占比为10%;其次是鼎信,中标金额为3.93亿元,份额占比为9%;第三是三星医疗,中标金额为3.92亿元,份额占比为9%。

整体来看,目前我国智能电表正处于存量替换阶段,市场需求量较为稳定,在2024年3月国家电网发布的2024年第一批次计量设备招标采购公告中,智能电表及终端类产品合计招标约4520.87万只,整体需求量同比增加81.15%,其中,智能电表总计招标4414.82万只,同比增加84.55%。单相智能电表贡献较大增量,单相电表2024年第一批次合计招标3827万只,同比+107%,招标数量超过预期,预计在2024年我国电表招标量有望达到较高增速。(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国智能电表行业发展深度研究与投资趋势预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

传感器是一种感应和转化的设备,在工业自动化、安全监控、智能家居等多个领域具有重要作用,而随着这些领域的快速发展也带动我国传感器行业市场规模的增长。数据显示,到2022年我国传感器市场规模为3096.9亿元,同比增长6.60%;预计到2024年我国传感器市场规模将达到3732.7亿元。

数据显示,我国半导体元器件行业投融资事件,从2017年的9起增长到2022年的16起。2024年1月-8月25日,我国半导体元器件行业发生投融资事件4起,投资金额达5亿元。

从我国交换机市场规模来看,从2019年到2023年我国交换机行业市场规模从380亿元增长到了685亿元,而随着数据中心、电信和云服务等行业发展,对交换机行业需求增长,预计到2025年我国交换机行业市场规模将达到801亿元。

数据显示,我国智能眼镜行业投融资事件,从2017年的16起减少到2023年的6起。2024年1月-8月20日,我国智能眼镜行业发生投融资事件5起,投资金额达10.21亿元。

射频前端芯片是通信设备核心,而随着5G、物联网等行业快速发展,射频前端芯片市场规模也不断发展。数据显示,2018年到2023年我国射频前端芯片行业市场规模一直为增长趋势,到2023年我国射频前端芯片行业市场规模为1005.7亿元,同比增长9.98%。

从行业投融资情况来看,2021年我国消费电子行业投融资金额达到顶峰,在此之后开始下降。数据显示,2023年我国消防电子行业发生63起投融资事件,投融资仅为64.66亿元;到2024年1-7月我国消费电子行业发生38起投融资事件,投融资仅为40.8亿元。

市场规模及产值来看,我国存储器行业市场规模总体呈现上涨态势,2022年我国存储器行业市场规模约为7801.19亿元,产值约为5026.39亿元;2023年我国存储器行业产值预计约为5400亿元。

从市场规模情况来,近些年我国激光器市场规模一直为增长趋势,到2022年我国激光器行业市场规模为147.4亿元,同比增长14.3%;预测到2025年我国激光器市场规模为189.9亿元。

2024年1-7月我国氧化铝产量同比增长2.2% 其中山东省产量占比35.4%

2024年1-7月我国铜材产量约为1236万吨 其中江西省以304.4万吨排名第一

2024年1-7月我国铁矿石原矿产量约为62276.6万吨 其中河北省产量占比50.7%

2023年我国主要政务云运营服务厂商中以浪潮市场份额最大 占比为17.4%

2023年我国国内游客数量同比增长93.3% 旅游总花费同比增长140.3%

2023年欧盟主要国家纯电动汽车中德国注册量为140.86万辆 位居第一

2024年1-7月我国VCM进口量同比下降20.29% 出口量同比下降19.55%

2024年1-7月我国天然气产量同比增长6.2% 表观消费量同比增长9.7%

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子产品带动

eFuse或为熔断器行业技术迭代方向 新能源汽车等新兴市场带来发展机遇

中国陶瓷基板行业发展深度研究与未来投资分析报告(2024-2031年)

中国香料香精行业发展深度研究与未来前景预测报告(2024-2031年)

中国移动充电机器人行业发展深度分析与投资趋势研究报告(2024-2031年)

中国铁路客运行业现状深度研究与发展前景分析报告(2024-2031年)

中国二甲戊灵行业发展深度调研与投资前景预测报告(2024-2031年)

中国生物药色谱介质行业现状深度研究与发展前景分析报告(2024-2031年)

陶瓷基板散热性能突出 全球市场保持增长 DPC、HTCC规模较大 日本企业占产业链主导

我国香料香精市场向好发展 天然香料将迎来增长机遇 本土企业集中于细分领域

从“车找电”到“电找车” 我国移动充电机器人拥有万亿市场 规范发展等待爆发

我国连接器行业:下游需求旺盛 国产化替代节奏加快 正处在中低端向高端切入阶段

技术支持和下游需求增多 国内大路灯市场广阔 相关政策出台 市场集中度有望提升

二甲戊灵行业处于初级发展阶段 政策支持下市场空间有望打开 行业集中度较高

我国三维视觉数字化行业:下游市场空间广阔 工业级与专业级领域增长动力大

当前位置:

当前位置: