新闻中心

News Center 更新时间:2026-04-23

更新时间:2026-04-23 点击次数:

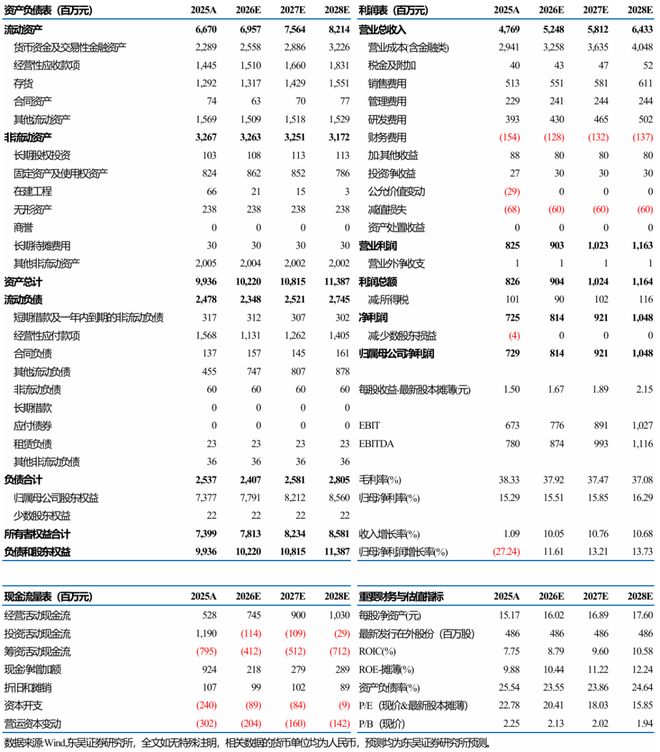

点击次数: 国内降价电表交付盈利承压、海外部分市场需求疲弱。25年智能配用电实现营收41.7亿元同比-8%,毛利率42.32%同比-3.01pct,国内营收15.1亿元同比-6%,毛利率36.22%同比-9.99pct,海外营收32.2亿元同比+5%,毛利率39.46%同比-3.41pct。1)25年国内电表处于新老换代阶段收入和利润承压,公司通过开拓内蒙古电网争取增量需求,有望对冲国网25年招标的影响。展望26年,随着25版电表招标+配电集采放量,国内智能配用电需求有望恢复增长。2)25年海外需求有所分化,拉美/非洲/亚洲/欧洲分别实现营收13.5/8.8/8.2/1.7亿元,同比+52%/-22%/-12%/+55%,海外国家政治环境变化是影响需求的关键因素之一,但长期来看,全球用电系统升级大逻辑未变,公司也将通过扩大覆盖提升抗单一市场波动的能力。

新业务逐渐放量、有望拉动业绩重回增长通道。公司智能水务系统、新能源系统及微电网等新业务逐渐开始放量,25年智慧水务/数字能源营收分别为2.1/3.5亿元,同比+1671%/147%,毛利率22.00%/1.96%,同比+5.78/-2.99pct。公司在巴西、南非等市场推进水表本地化制造和交付,智能水表及相关解决方案实现批量交付,并拓展海水淡化等业务。数字能源业务与利沃德合作在欧洲、拉美、非洲等市场推进储能、光储充一体化及微电网等相关项目落地,短期毛利率较低,我们预计此类epc业务放量能够拉动公司其他产品的销售,形成规模效应。

业务拓展期人员增长较多导致费用大幅增长。公司25年/25Q4期间费用率为20.6%/29.5%,同比+1.9/+9.3pct,25年销售/管理/研发/财务费用率同比+2.5/+0.9/+1.7/-3.2pct,费用率上升较多主要系公司生产和销售人员增加较多所致。25年经营活动现金净流入5.3亿元,同比-40.3%,系人员及相关费用增长所致。合同负债1.4亿元,较年初+1.8%。存货12.9亿元,较年初+60.1%,主要系待交付商品大幅增长。

盈利预测与投资评级:考虑到海外需求短期疲弱,我们下修公司26-27年归母净利润分别为8.1/9.2亿元(此前预测11.4/13.1亿元),同比+12%/+13%,预计28年归母净利润为10.5亿元,同比+14%,现价对应PE为20x、18x、16x。考虑到公司有望充分受益于全球用电系统升级,维持“买入”评级。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

负债百万,“还债骑手”被强制下线次:“开始我很反感过劳提醒,影响赚钱”

主人去拘留所接蹲了10天号子的自家狗子,因为误咬老头被拘留的狗子见到主人泪眼汪汪…评论区辣评:狗子连续三代怕是没有编制了…

斯诺克世锦赛!诞生两场惨案,斯佳辉惨遭五连鞭逆转,恐创造尴尬纪录!庞俊旭4-5萝卜

以色列网友疑问:犹太人若迁至中国,能否掌控这片土地?法国网友回应引发热议

首发6激光雷达与全主动悬架,还有加长版,全新一代问界M9预售49.98万起

当前位置:

当前位置: