新闻中心

News Center 更新时间:2026-03-04

更新时间:2026-03-04 点击次数:

点击次数: 智能电表是智能电网(特别是智能配电网)数据采集的基本设备之一,承担着原始电能数据采集、计量和传输的任务,是实现信息集成、分析优化和信息展现的基础。

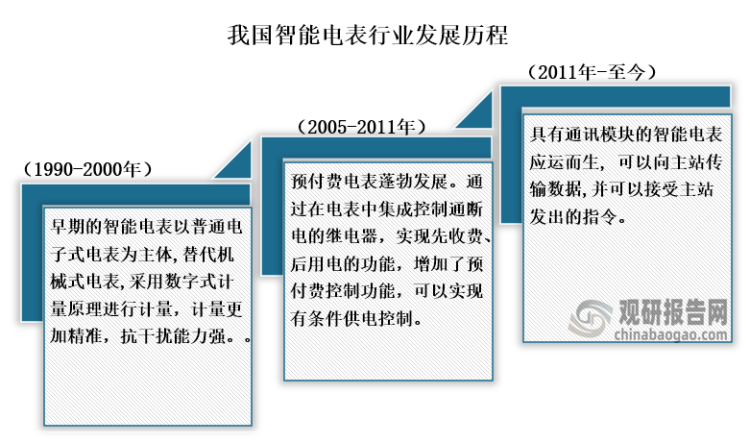

我国智能电表最高于1990年开始,那时候的智能电表以普通电子式电表为主体,替代机械式电表,采用数字式计量原理进行计量,计量更加精准,抗干扰能力强。到2005年,随着信息技术的进步,预付费电表蓬勃发展,通过在电表中集成控制通断电的继电器,实现先收费、后用电的功能,增加了预付费控制功能,可以实现有条件供电控制。然后到2011年具有通讯模块的智能电表应运而生, 可以向主站传输数据,并可以接受主站发出的指令。

智能电表除了除了具备传统电能表基本用电量的计量功能以外,还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能。随着我国电网行业的发展加上物联网技术的进一步提升,我国对智能电表需求量也将不断增大,目前我国智能电网行业相关企业主要有三星医疗 (601567)、许继电气 (000400)、炬华科技 (300360)、国电南瑞 (600406)和海兴电力 (603556)等。

公司主营业务贯穿电力物联网感知层、网络层和应用层,涵盖智能计量、用电信息采集终端、智能用电信息管理系统、预装式变电站(光伏)、预装式变电站(风变)、智能开关设备、电力箱、配网自动化、智能充电设备等,是我国领先的智能配用电整体解决方案提供商。

公司是中国电力装备行业的领先企业,致力于为国民经济和社会发展提供能源电力高端技术装备,为清洁能源生产、传输、配送以及高效使用提供全面的技术、产品和服务支撑。

公司以物联网系统带动智能电表、智能水表、智能电气、能源云边路由器、物联网传感器等物联网远程终端为核心业务,推动物联网产品和服务在公共能源水、电、气、热领域的应用,进一步构建物联网终端与大数据、云计算的融合应用,实现公司从产品销售升级为综合能源解决方案服务商。

公司是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。

智能用电产品及系统、智能配电产品及系统、新能源产品及解决方案,公司产品主要分为三大类:智能用电产品及系统、智能配电产品及系统、新能源产品及解决方案。

在每一年,国家电网和南方电网都会进行分批次的采购,具体从国网电表中标情况来看,在2023年中标最高的是三星医疗,中标金额为7.73亿元,份额占比为3.33%;其次是许继,中标金额为7.68亿元,份额占比为3.31%;第三是威思顿,中标金额为7.43亿元,份额占比为3.20%。

从南方电网中标情况来看,2023年中标最高的是威胜,中标金额为4.80亿元,份额占比为10%;其次是鼎信,中标金额为3.93亿元,份额占比为9%;第三是三星医疗,中标金额为3.92亿元,份额占比为9%。

整体来看,目前我国智能电表正处于存量替换阶段,市场需求量较为稳定,在2024年3月国家电网发布的2024年第一批次计量设备招标采购公告中,智能电表及终端类产品合计招标约4520.87万只,整体需求量同比增加81.15%,其中,智能电表总计招标4414.82万只,同比增加84.55%。单相智能电表贡献较大增量,单相电表2024年第一批次合计招标3827万只,同比+107%,招标数量超过预期,预计在2024年我国电表招标量有望达到较高增速。(XD)

观研报告网发布的《中国智能电表行业发展深度研究与投资趋势预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2025年我国铁路机车产量同比增长16.7% 其中陕西、辽宁产量分别占比30.77%、27.60%

2025年我国民用钢质船舶产量增至5229.5万载重吨 同比增长18.2% 其中江苏产量占比42.44%排名第一

2025年我国中型拖拉机产量约为228876台 同比下降6% 其中山东产量占比46.56%位居首位

2025年我国动车组产量同比增长6.7% 12月其产量则环比增长32.2%

2025年12月我国载货汽车产量同比增长20.8% 1-12月累计产量同比增长13.9%

近六年我国运动型多用途乘用车(SUV)产量逐年增长 2025年同比增长8.9% 12月份其产量环比增长1.9%

2025年我国小型拖拉机产量降至12.1万台 同比下降15.4% 其中山东产量占比41.9%

2025年12月我国挖掘机产量同比增长20.8% 1-12月累计产量同比增长16.6%

2025年我国汽车产量同比增长9.8% 其中安徽及广东以超三百万辆产量排名前二

2025年我国基本型乘用车(轿车)产量创近六年新高 约为1334.6万辆 同比增长8.8%

轴承行业:全球八大企业主导 中国市场“大而不强” 高端化、智能化趋势明显

我国维生素K3行业处稳定增长阶段 原材料供应紧张、出口增加拉升下价格波动较大

AI数据中心产业飞速发展,全球燃气轮机景气度上行 燃气轮机调峰优势明显,装机规模不断增长

全球农业机械行业:欧美市场成熟 中国在资金补贴和智能转型中迈向高质量发展节点

中国食品过滤行业现状深度分析与投资前景调研报告(2026-2033年)

中国食品打包机行业发展现状研究与未来前景分析报告(2026-2033年)

中国食品包装机行业发展现状调研与未来投资预测报告(2026-2033年)

中国石油防砂管行业发展深度研究与未来前景分析报告(2026-2033年)

中国石墨焊条行业现状深度调研与未来前景分析报告(2026-2033年)

中国湿簧式继电器行业发展趋势调研与未来前景预测报告(2026-2033年)

中国摄录一体机行业发展现状研究与未来投资分析报告(2026-2033年)

全球商用制冰机市场稳步扩容 中国体量偏小但增速较快 自动化等四大方向引领发展

晶圆扩产带动半导体设备非金属零部件需求放量 硅、石英、陶瓷主导我国采购结构

全球智能网络摄像机行业:智慧城市+家居政策驱动中国市场放量、国际竞争力凸显

我国学习平板行业马太效应强化 产品向多合一集成演进 存储芯片涨价带来成本压力

光伏领衔+多领域共振 国产导电浆料厂商竞争优势显著 新型浆料成布局重心

中国车辆用速度计行业运营现状调研与发展战略研究报告(2026-2033年)

中国仪器仪表铸造行业现状深度调研与投资趋势预测报告(2026-2033年)

中国加油站液位仪行业发展深度调研与投资趋势研究报告(2026-2033年)

中国辐射防护仪器行业发展深度分析与投资前景调研报告(2026-2033年)

中国服装绘图仪行业现状深度调研与未来投资研究报告(2026-2033年)

当前位置:

当前位置: