新闻中心

News Center 更新时间:2025-04-26

更新时间:2025-04-26 点击次数:

点击次数: 根据观研报告网发布的《中国智能电网行业现状深度研究与投资前景分析报告(2024-2031年)》显示,中国的智能电网被定义为“坚强的智能化电网”(Strong & Smart Grid)。在“2009特高压输电技术国际会议”上,国家电网公司首次提出了中国的智能电网发展规划,并确立了总体发展目标,即加快建设以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、数字化、自动化、互动化为特征的自主创新、国际领先的坚强智能电网。

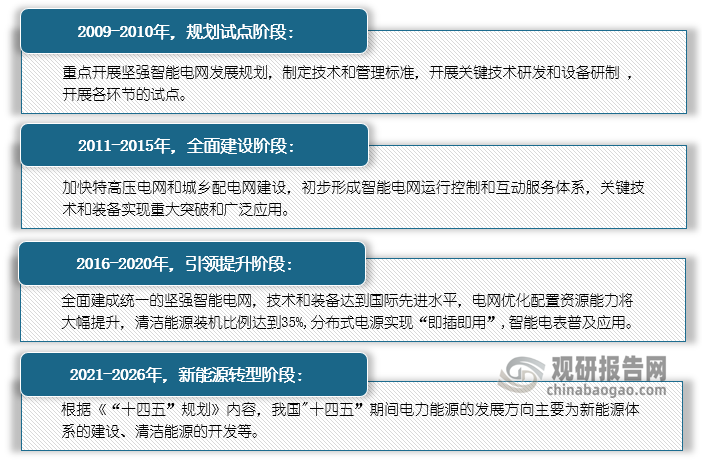

2009年,中国正式启动智能电网计划,自此我国智能电网建设拉开了序幕。根据规划,2009-2010年时我国智能电网的规划试点阶段;2011-2015年是我国智能电网的全面建设阶段;2016-2020年,是我国智能电网的引领提升阶段。

2020年末,我国已基本全面建成统一的坚强智能电网,技术和装备达到国际先进水平。根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国下一步电力能源的发展方向将转向新能源方向。

2015年,国家发展改革委、国家能源局联合印发的《关于促进智能电网发展的指导意见》中明确指出智能电网是在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统,具有高度信息化、自动化、互动化等特征,可以更好地实现电网安全、可靠、经济、高效运行。

智能电网的概念涵盖了提高电网科技含量,提高能源综合利用效率,提高电网供电可靠性,促进节能减排,促进新能源利用,促进资源优化配置等内容,是一项社会联动的系统工程,最终实现电网效益和社会效益的最大化,代表着未来发展方向。

随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。发电量庞大伴随数字技术进步与升级,能源与互联网融合进程加快,智能电网进入黄金发展期,市场规模快速扩张。2018-2023年我国智能电网市场规模由727.6亿元增长至1112.3亿元,复合增长率为11.19%。

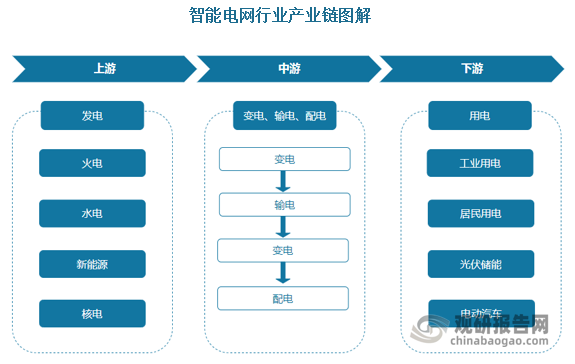

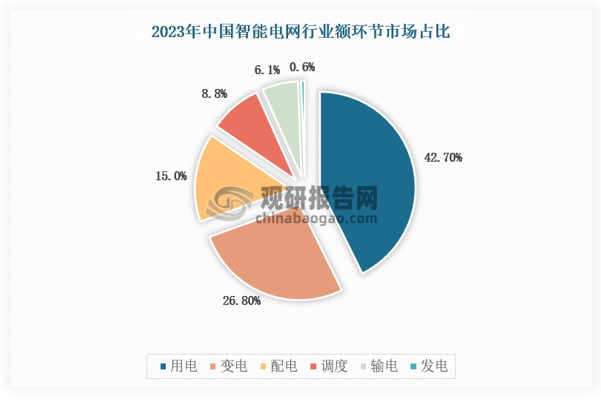

智能电网产业链共涉及发电、变电、输电、配电以及用电五个大环节。其中,发电环节包括可再生能源发电(水力发电等)与不可再生能源发电(火力发电等);而中游则为智能电网的各个环节,主要有智能变电、智能输电和智能配电;下游则是电能的终端用户用电环节,主要分为工业用电、居民用电以及各种类型的商业用电。

我国电网体系经过多次变革,演变成了目前的“5+2+N”体系,即电网发、输、变、配、用五大环节中,发电、输电、变电与配电环节均掌握在五大电厂与双网手中,而私营企业可以参与的部分仅为用电环节与相关设备的制造。

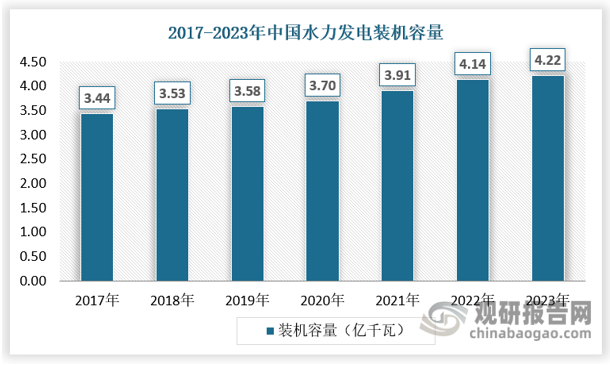

由于我国社会用电需求攀升,国家鼓励因地制宜发展水电,水电装机容量不断增加。根据国家统计局数据,我国水力发电装机容量由2017年的3.44亿千瓦增长至2022年的4.14亿千瓦,复合年均增长率达3.8%。2023年我国水力发电装机容量增至4.22亿千瓦。

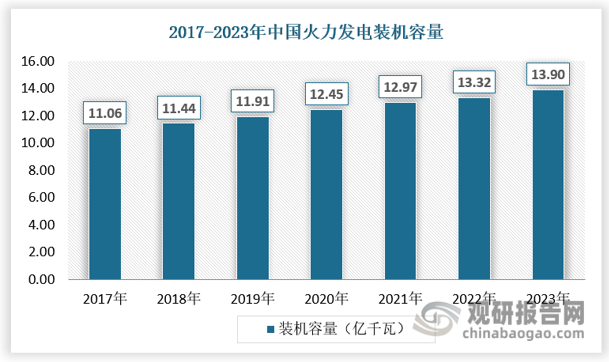

相较其他能源发电,我国火力发电技术起步较早,火电占领电力的大部分市场,行业发展处于成熟阶段。近年来,火力发电量保持稳定增长,受环保、电源结构改革等政策影响,火力发电量市场占有比重呈逐年小幅下降态势,但同时受能源结构、历史电力装机布局等因素影响,国内电源结构仍将长期以火电为主。从火电装机容量来看,2022年我国火电装机容量13.32亿千瓦,同比增长2.7%。根据国家统计局数据,2023年我国火电装机规模将增至13.90亿千瓦。

随着电网智能化进程不断向电力需求侧推进,用电、变电、配电环节将成为智能电网未来发展的重点,其市场占比分别为42.7%、26.8%、15%,预计未来市场占比将持续增加。电力供给侧在智能化先期建设初步完成的背景下,市场空间被逐渐压缩,发展速度趋缓。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

截至2024年12月31日,我国大陆并网运行的核电机组58台,总装机容量6088.094万千瓦,机组数量仅次于美国的94台,位居世界第二位,并网机组总装机容量仅次于美国9695.2万千瓦和法国6302万千瓦,位居世界第三位。

交流充电系统一般被称为“慢充”,而直流充电系统一般被称为“快充”。据中国充电联盟数据,从2022年到2023年9月,直流公共充 电桩的占比整体保持稳定,且总体低于交流公共充电桩的占比,截止2024年上半年,国内直流与交流充电桩占比大致为45:55。

近年来,我国电力供需总体平稳,电力生产供应能力进一步提升。据国家统计局数据,2023年全国规模以上电厂发电量9.5万亿千瓦时,比上年增长6.9%。其中,火力发电量6.3万亿千瓦时,比上年增长6.4%;水电、核电、风电和太阳能发电等清洁能源发电3.2万亿千瓦时,比上年增长7.8%。

2020年以来,中国电网侧投资开启高增速,根据国家能源局数据,2024上半年我国电源工程投资完成额为3441亿元,较去年同期增长2.5%,电网工程投资完成额为2540亿元,较去年同期增长23.7%,国内电网侧投资迅速上量。

受益国家政策推动,2019年我国智能变电站市场规模达225.6亿元,随着市场需求持续增长,政府推动智能变电站渗透进一步上升,2020年以来随着充电桩等领域需求的増长,智能变电站市场规模保持稳步上升,到2023年超过312.4亿元。

我国火力发电已经过了高增速增长的时代。虽然我国用电量仍然保持较好的增速,但是以水电、风电和光伏为代表的清洁能源发展更为高速,使得我国火力发电增长压力较小,行业发展基本进入了平稳的区间,市场规模增长也较为缓慢。截止2024年上半年,我国火力发电行业市场规模约为11961亿元,总体维持平稳的态势。

2023年,我国海上风电新增装机容量约为6.3GW,近年来收到多方面影响,海上风电新增进度不是很理想。

随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。发电量庞大伴随数字技术进步与升级,能源与互联网融合进程加快,智能电网进入黄金发展期,市场规模快速扩张。2018-2023年我国智能电网市场规模由727.6亿元增长至1112.3亿元,复合增长率为11.19%

2025年一季度我国合成纤维产量约为1892.8万吨 同比增长6.6%

2025年一季度我国合成洗涤剂产量同比增长6.2% 其中广东省产量占比28.5%

2025年一季度我国纯碱产量同比增长4.2% 其中河南省产量最多 占比25.5%

2025年1-3月我国初级形态塑料产量同比增长9.6% 其中浙江省以443.43万吨排名第一 占比36.2%

2025年一季度我国成品糖产量约为807.5万吨 同比增长3.1% 其中广西产量占比55.5%

2025年一季度我国多缸柴油机销量112.41万台 同比增长2.75% 其中潍柴控股销量占比18.96%

2025年一季度我国铁路货运量为125316万吨 同比增长1% 旅客发送量同比增长5.9%

2025年1-2月我国新能源汽车产量同比增长47.7% 国内销量同比增长52% 出口量同比增长54.5%

2025年一季度我国汽油机销量同比增长15.9% 其中小汽油机销量同比增长29.25%

中医医疗服务行业:连锁化规模化下民营市场增速显著 服务线上线下一体化大势所趋

我国智能控制器行业起步晚、发展快 下游智能化需求+端侧AI提速带来巨大增长潜力

AI算力规模扩大带动我国AI芯片行业高增 FPGA及ASIC将成市场关注重点

我国不锈钢行业供需矛盾突出 出口市场持续走强 大型企业凭借广泛布局占据主导

流通市场稳升带动我国中草药种植面积扩大 产业区域分布集中 梯队化竞争格局明显

中国喷涂导线行业发展现状研究与投资战略预测报告(2025-2032年)

中国片状压电晶体器件行业发展趋势研究与投资前景调研报告(2025-2032年)

中国片状延迟线行业发展深度调研与投资战略预测报告(2025-2032年)

中国频率控制元件行业发展深度调研与投资战略研究报告(2025-2032年)

中国频率选择用元件行业发展趋势分析与未来前景预测报告(2025-2032年)

中国频率元件专用零件行业现状深度研究与投资战略调研报告(2025-2032年)

中国平板集热器行业发展态势研究与投资战略研究报告(2025-2032年)

中国齐平印制电路板行业发展趋势分析与未来前景调研报告(2025-2032年)

中国热敏电阻器行业发展趋势分析与投资前景调研报告(2025-2032年)

中国射频连接器电缆组件行业运营现状分析与投资战略预测报告(2025-2032年)

应用拓展打开全球SoC芯片行业空间 数字SoC为主流 多因驱动下亚太市场极具活力

我国柔直换流阀行业分析:政策支持、特高压与海风柔直快速渗透 市场有望爆发

受益于技术优势及下游发展 我国真空镀膜设备行业将持续扩容 但国产化率仍待提升

软饮料行业:无糖化理念渗透 电商渠道崛起释放消费潜力 市场将不断向头部倾斜

当前位置:

当前位置: